(来源:郁见投资)

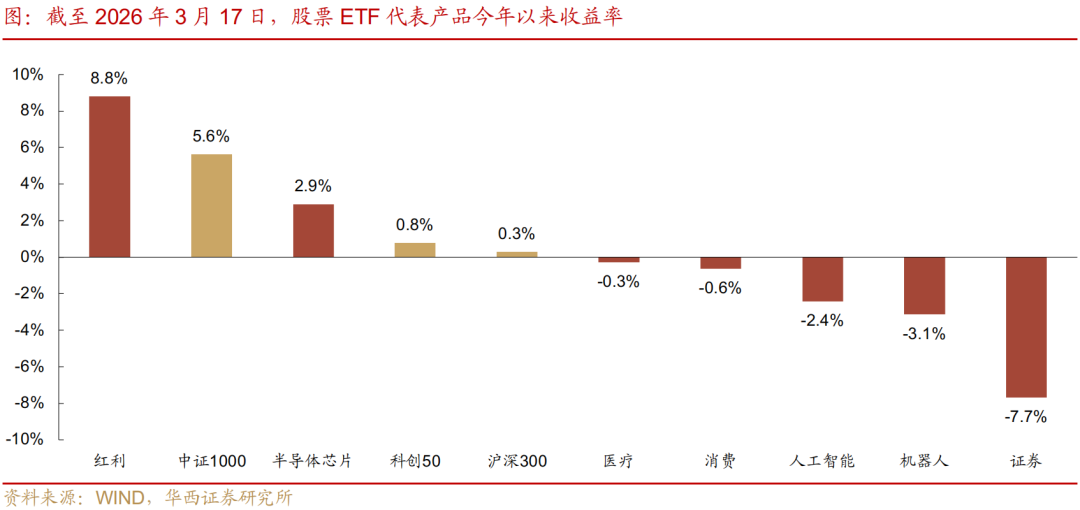

3月17日,权益市场缩量下跌。万得全A下跌1.56%,全天成交额2.22万亿元,较昨日(3月16日)缩量1153亿元。港股方面,恒生指数上涨0.13%,恒生科技下跌0.08%,南向资金净流出114.81亿港元。

避险是近期市场的关键词。今日超过4500家公司收跌,整体的赚钱效应不强。结构明显分化,权重股上涨(上证50上涨0.32%),而小微盘大跌(中证2000下跌2.50%)。日内走势来看,即使早盘资金尝试推动光伏、钢铁和电力上涨,但在避险情绪的作用下,资金追涨的意愿不强,趁机兑现成为主流选择。原因来看,地缘局势走向难以预判,避险是最为稳妥的方式。

科技板块大幅下跌,也指向避险氛围愈发浓厚。昨日科技品种曾显著反弹,与自主可控预期升温相关,背后是在短期高位板块(如电力、煤炭)大跌的情况下,资金流向具备中长期逻辑的科技板块,尝试博弈市场风格切换和高景气逻辑的支撑效应。时至今日,算力硬件受英伟达GTC大会推动有限,早盘冲高后持续回落,指向风格切换暂未形成共识,高景气逻辑的支撑力度亦未得到验证。在此情况下,避险氛围进一步强化,资金迅速兑现科技筹码,转而流向更低位的银行、保险、券商等品种。

后续关注成交额能否放量。今日市场依旧维持缩量状态。成交额缩量意味着资金的承接意愿不足,本质上是观望和避险资金形成共识。若后续成交额能够放量,意味着部分资金开始尝试做多,与仍然保持谨慎态度的资金将产生分歧。这种分歧之下,一旦地缘局势迎来实质性的缓解,做多资金的预期得到验证,市场或迎来修复行情。

港股方面,恒生科技比A股抗跌,是值得关注的信号。日内走势来看,二者在早盘都经历了冲高回落,区别在于恒生科技在下午企稳,而万得全A持续走弱。背后原因是,资金认为恒生科技此前已经跌至低位,下跌空间有限,而A股仍处于相对高位。在避险逻辑主导下,资金更青睐那些下跌空间有限的资产。不过值得注意的是,恒生科技中亏损的筹码较多,如果未能出现重大利好,这些筹码可能形成兑现压力,后续更可能走出震荡向上的行情,而非单边快速上涨。

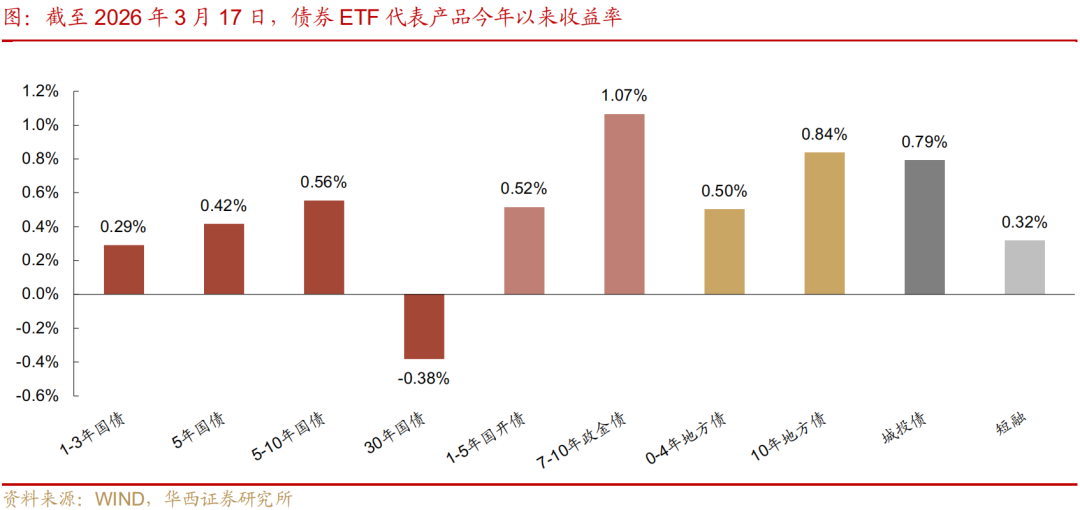

股市调整的背景下,债市阶段性迎来喘息窗口。今日债市增量信息有限,权益资产变化再度成为债市定价的主要参考,盘中股市受到风偏走弱影响,高开低走,10年国债收益率相应先上后下,11点左右上行至日内高点1.843%,随后震荡下行。全天观察,短端表现相对占优,3年内利率债收益率普遍下行1-2bp,长端定价则相对纠结,5年及以上利率债收益率降幅大多不及1bp。

短端表现较强的背后,是持续稳定的资金面。3月税期走款首日,央行逆回购净投放不增反减,规模由昨日的888亿元降至115亿元,不过资金价格毫无波澜,R001、R007双双持稳于1.40%、1.50%,这一结果或反映当前资金面已处于自发平衡状态,对央行呵护的依赖度相对较弱,平稳跨季或可期。

长端利率修复行情尚难启动,或是当前交易盘博弈情绪不足。据经纪商利率债成交势力数据,尽管17日债市多头情绪占据上风,但中长债基与固收+基金依旧面临净赎回的压力,基金对7年以上等长久期品种依旧维持净卖出状态,主要增持1年内政金债。券商类机构依旧在减持5-7年、7-10年国债,不过稍有买入7-10年政金债。大行则是久期品种的主要买方,增持品种包含5-7年、7-10年、20年以上国债,7-10年政金债。不过大行加力配债对利率行情的推动效果往往具有滞后性,需要观察其行为能否延续。

对于债市而言,涨价逻辑下的通胀预期依旧是绕不开的主线。围绕霍尔木兹海峡,一波未平,一波又起。各国护航通行问题尚无定论,又发生了油轮遭遇袭击的事件,盘中布油价格直线拉升,再度接近105美元/桶水平。3月以来布油日均价已达到91美元/桶,触发我们在《油价破百,PPI三种情形》中的基准假设,即原油对PPI的环比拉动达到+0.5个百分点,叠加翘尾因素,3月PPI同比或触及零轴。因而站在当下,在通胀预期很难证伪的背景下,市场一致性做多情绪尚难凝聚,或仍以震荡为主,维持安全久期,或是更好的选择。

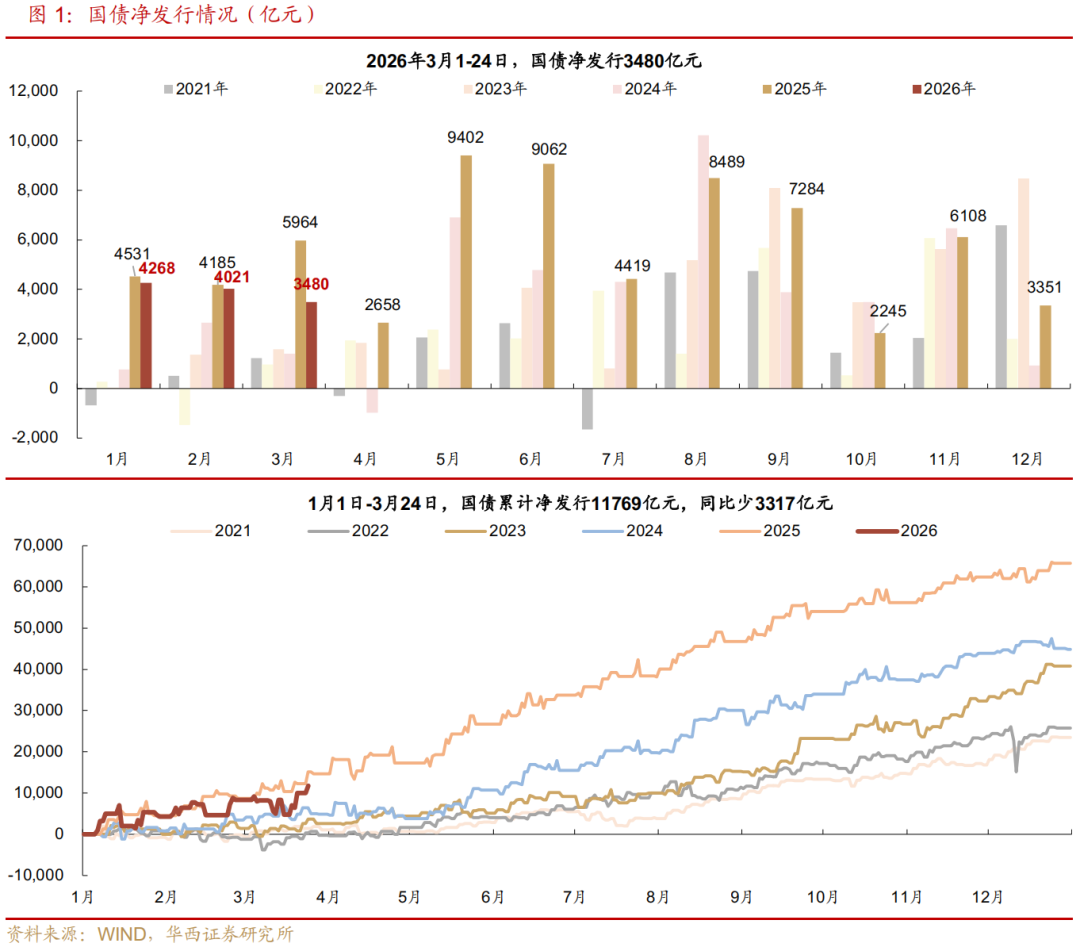

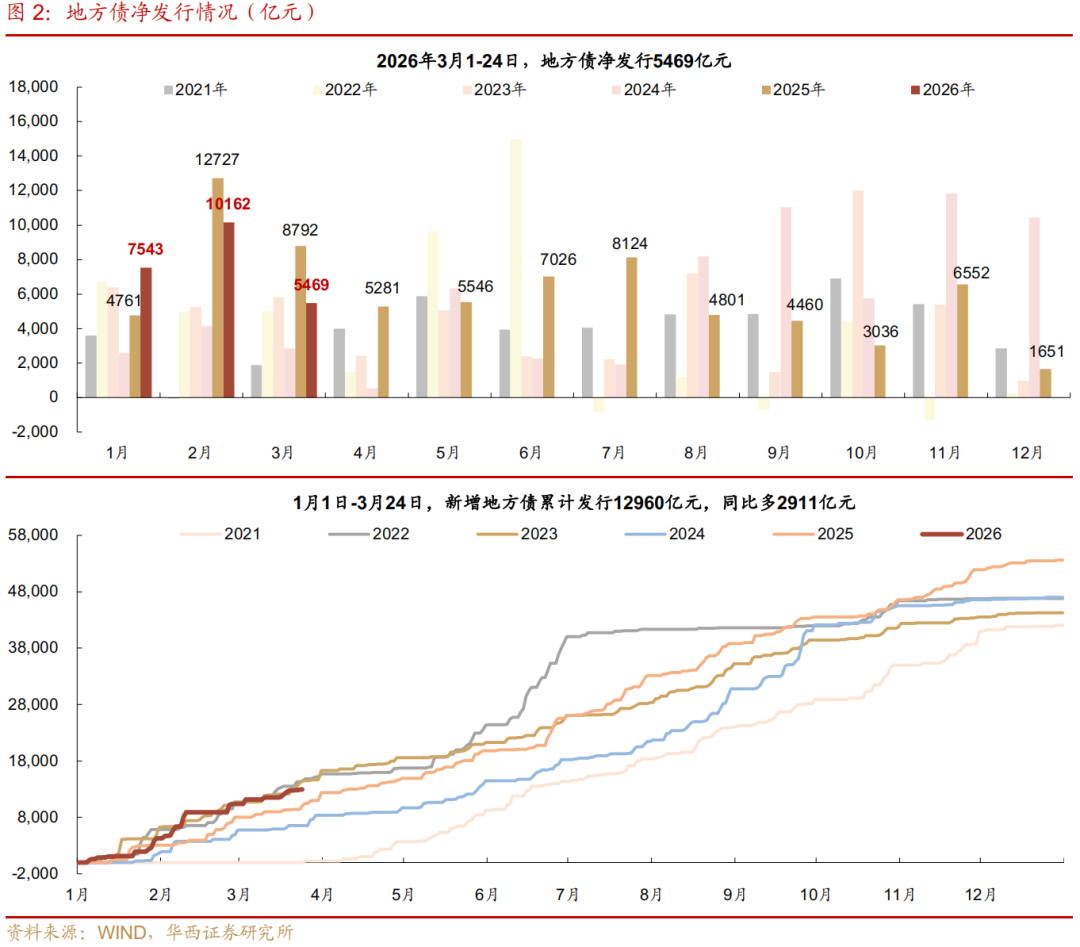

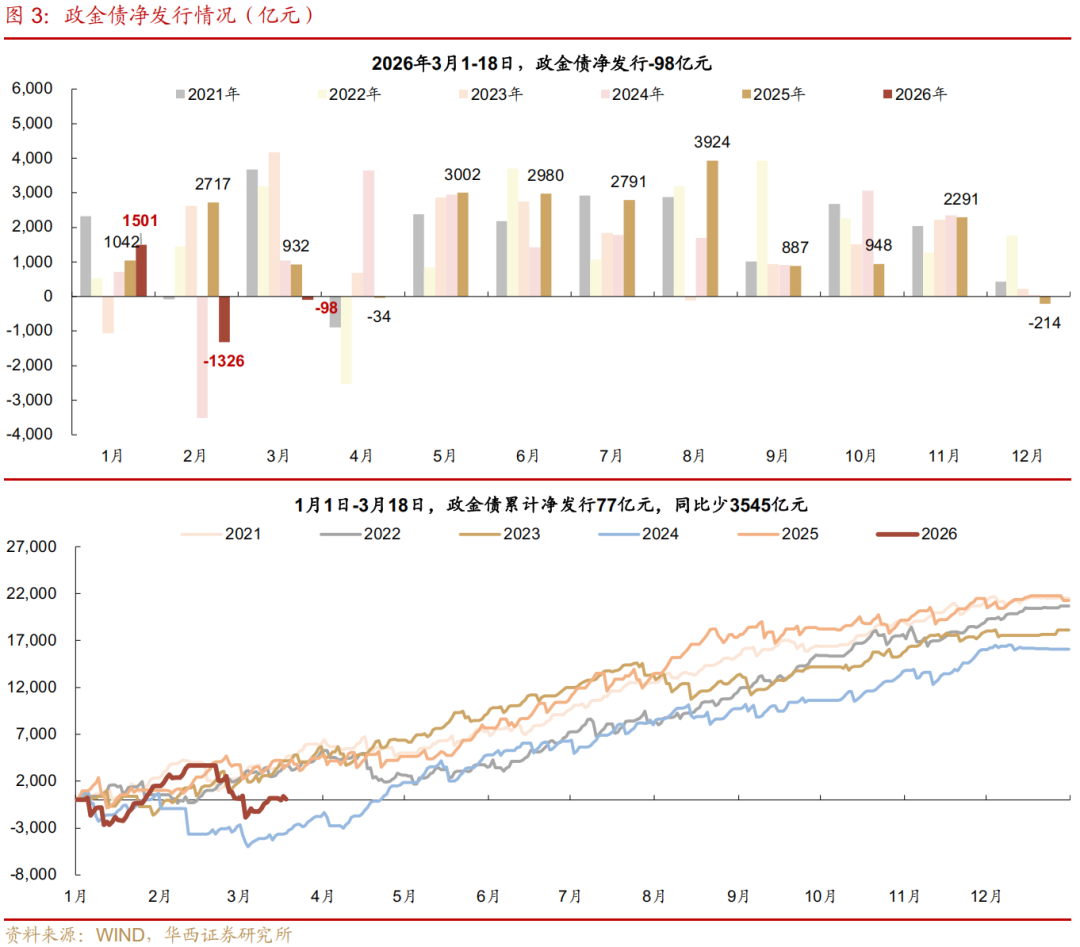

利率债跟踪

]article_adlist-->

]article_adlist-->文中观点部分节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

联系人:王小艺

报告:《资产配置日报:避险情绪渐浓》

报告发布日期:2026年3月17日

]article_adlist-->

]article_adlist-->请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

您的星标、点赞和在看,我都喜欢! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天宇优配提示:文章来自网络,不代表本站观点。